1999 depreminden sonra ivmelenen gayrimenkul sektörü; çok yüksek bir gelişme gösterdi. Neredeyse tüm projeler, AVM ler ve plazalar bu 18 yıllık dönemde yapıldı.

Markalı gayrimenkul zincirleri ve starları bu dönemde büyüdü. Alan, satan, geliştiren, üreten herkes büyük paralar kazandı. Kurumsal emlak ofislerinin sayısı 1.000 e yaklaştı.

OECD verilerine göre 2010 dan bu yana konut fiyatlarının en çok yükseldiği ülke % 107 nominal (enflasyondan arındırılmış) artış ile Türkiye oldu. OECD ortalaması ise % 25 ile bunun ¼ ü kadar.

Gayrimenkulde Fiyatlar Neden Arttı;

- 1999 yılında başlayan dönemde ekonomi oldukça istikrarlı olduğundan, Dünya’da USD arzı fazlası yaşandığından, dövizde oynamalar minimuma indiğinden, hatta bazı yıllar döviz artışı negatif olduğundan ve faiz oranları neredeyse enflasyonun çok az üzerinde seyrettiğinden dolayı parası olan kitle, gayrimenkul işini; PARASINI PARK EDEBİLECEĞİ GÜVENLİ BİR SEKTÖR olarak görmüştür.

- O dönemde kira geliri getirmesinin yanı sıra gayrimenkul fiyatlarının da sürekli artması bu yatırımcı kitlenin faizin çok üzerinde bir getiri elde etmesini sağlamıştır. Lansman öncesi fiyat ile proje bittiği zamanki fiyat arasında % 30 dan fazla bir fark oluşması, temelden (henüz yapmadan) satmanın cazip bir yöntemi olmuştur.

- Faizlerin düşük olması ve uzun vadeli kredi alınabilmesi sebebi ile insanlar kira öder gibi ev sahibi olabildiler. Sabit geliri olan kişiler kira ödemek yerine bütçelerini biraz sıkarak ev satın alma yoluna gittiler

- Müteahhitler daha çok satabilmek için daha ucuz konutlar üretme yoluna gittiler. Bunu da m2 leri düşürerek yaptılar. 1+0 ve 1+1 türü otel odasına benzeyen konutlar ürettiler ve bu yerler, özellikle ailelere sahip olmayan yalnız yaşayan gençler tarafından tercih edildiler.

- Plaza ve işyerleri; üretimleri kolay olması sebebi ile yoğun olarak üretildi. İçleri yapılmadan kaba inşaat olarak satılığa çıkartıldılar. Satışlar durunca kiraya verme imkânı da olmadığından plazalarda aşırı bir m2 fazlası oluştuğu görüldü.

Bu Konjonktür 2017 de durmuştur.

- Bu dönemde mali piyasaların hareketlenmesi, dövizin hızla yükselmesi, buna bağlı olarak faizlerin de yükselmesi, paranın gayrimenkule park etmesinin cazibesini bitirmiştir. Hatta tam tersine gayrimenkulden geri kaçış başlamış, fiyatların düşmesi sebebi ile satılamayan projeler yok pahasına satılarak firmalar nakit ihtiyaçlarını gidermeye çalışmaktadırlar. Tüm kaynaklarını inşaat sektörüne yöneltmiş olan A…ğlu, Er…lu, Ta…oğlu gibi firmalar, bilançoları güçlü oldukları halde nakit krizine girmişlerdir.

- Ülkede konut ihtiyacı, (resmi) aylık 80-90.000 civarında, satılan konut sayısı ise (resmi ve tapulu) 110.000 lerde dir. Hatta bazı aylar satış istatistiklerinin 140.000 e kadar çıktığını görebiliyoruz. Yaklaşık % 20-30 gibi ihtiyaç harici yatırım amacı ile satın alma olduğunu öngörebiliriz.

Yatırımcının çekilmesi ile yeni konjonktürün aylık 80-90.000 adet satışta oluşmaya çalışması, mevcut standartlarını altüst edecek niteliktedir. İnşaat maliyetleri % 30 dan fazla artarken satış fiyatları artmadığı için müteahhitler krize girmişlerdir. - Ataşehir, Bağdat Caddesi gibi yoğun yapılaşma olan arterlerde kira/satın alma oranları 36 yılları bulmuş durumdadır. Kira amortismanının Türkiye ortalaması 16 yıl, İstanbul ortalaması ise 21 yıldır. Bu bile bize ne kadar yüksek fiyat skalası olduğunu göstermektedir. Nakit paranın faize karşı kendini döndürme hızı 4-5 yıldır !!

- Yüksek kira/satın alma oranının bir diğer nedeni ise büyük markalı projelerin, arsa yakaladıkları (geliştirdikleri) bir semtte yoğun bir yapılaşma sürecine girmeleri ve o bölgeye başka bölgelerden alıcılar çekmeye çalışmalarıdır.

Önümüzdeki on yıl neler değişebilir

- 1+0 ve 1+1 trendinin sonsuza kadar devam edeceğini düşünmüyorum. Bu dairelerde aileler yaşayamaz. Bu dairelere talep durabilir, hatta tersine talep oluşabilir, bu da sektörü yeni bir faza iter, m2 ler artacağından fiyatlar da mecburen artacaktır.

- Aylık 80-90.000 adetlerde ve sadece ihtiyaç sahiplerine konut sağlayacak olan sektör, bu şartlarda İstanbul/Ankara/İzmir gibi büyük şehirlerde devasa konut projeleri üretemeyecektir.. Diğer şehirlere ve yeni yaratılacak uydu kentlere yönlenecektir.

- Bu da inşaat firmalarının tüm iş modellerini değiştirmeleri anlamına gelecektir. Daha küçük adetlerde ama daha yaygın ve Türkiye çapında inşaatlar yapılmaya başlanması, Gayrimenkul Danışmanlığı markalarına ihtiyaçlarının artmasını demektir.

- Kentsel dönüşüm; müteahhit iştahının azalması sebebi ile eski hızını yitirecektir. Ancak devletin mecburen getireceği önlemler, bu sektörü yeniden canlandıracak ve canlı tutacaktır.

Gayrimenkul Danışmanlığı Zincirlerinin Durumu

- Hemen tüm gayrimenkul zincirlerinin yukarıda bahsedilen bu dönemde büyüdüğünü görebiliriz. Gayrimenkul sektörünün bu derece büyümesi bu işten para kazanan kişilerin artması, alıcının fazla, arzın yetersiz olması, gayrimenkul danışmanlık sektörünü de patlatmıştır.

- İşsiz kalan beyaz yakalılar, erken emekli olan silahlı kuvvetler mensupları ve diğer eğitim görmüş yetkin kişiler sektöre adım atmak istediler. Karşılarında TURYAP, Birleşmiş Emlakçılar gibi iki yerli firma buldular. Ancak bu firmaların eğitim imkânları son derece kısıtlı idi Sadece marka veriyorlardı. Bu kişiler, mesleği onlardan öğrenemediler.

- 1998 yılında Remax’ın sektöre girip hızla büyümesi ile 2001 yılında Century 21 Türkiye, 2005 te Realty World, 2007 de de Coldwell Banker giriş yapmıştır.

- Remax’in başarısı, yanında diğer ABD kökenli diğer markaların da gelmesine yol açmış ve hepsi kendilerine büyüme imkânları bulmuşlardır.

- Piyasaya sonradan gelen markalar, bayileri için marka kullanım hakkı dışında verebilecek başkaca bir şey bulamayıp birbirlerini taklit eden çözümler geliştirmeye başlayınca pazarda acımasız bir rekabet oluşmasına da yol açmışlardır.

- Marka; normal şartlarda ürün veya hizmet tuttuğunda, talep gördüğünde, kendiliğinden oluşması gereken bir değerdir. İyi bir şey yaratarak ihtiyaç duyulanı sunduğumuzda, yeniden talep gören ürünler, isimleri ile arandıklarında marka haline zaten gelirler.

- Gayrimenkul hizmet sektöründe Dünya’da bu işin tam tersi bir durum yaşanmaktadır. Mevcut bir markanın haklarını satın alarak kurulan bir hizmet işletmesinin size özel bir know-how sunması gerekir. Gayrimenkul işinde maalesef böyle bir şey yoktur. Hiçbiri, şu gizli bilgileri kullanarak x sayıda fazla satış-kiralama yapabileceksiniz diyemezler.

- Bu tür firmalar, yoğun bir pazarlama ve tutundurma süreci ile markalarını oturtmuşlardır. Bu da master franchise ler için de oldukça maliyetli bir süreçtir.

Yeni Konjonktür, Zincirlerde Büyümeyi Durdurdu

Gayrimenkul zincirlerinin ofislerden tahsil ettikleri bedeller ise şu şekildedir;

- Franchise satış bedelleri bir seferlik 12.000-25.000 USD arasında değişmektedir

- Aylık minimum royality ise % 8-9 arasında değişmektedir.

- Royality ni minimum bedeli ise ofisin yeri ve semtine göre aylık 600-1800 USD arasında değişmektedir. Diğer bir deyiş ile o ay ofisin geliri minimum rakamın altında kalırsa o kadar minimum bedel fatura edilerek istenmektedir.

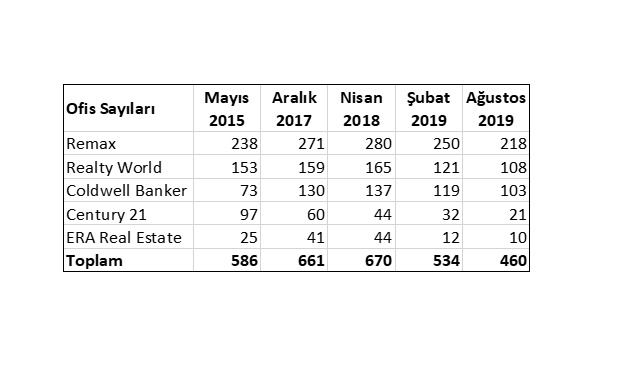

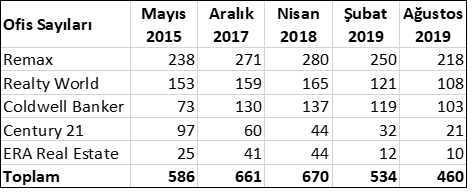

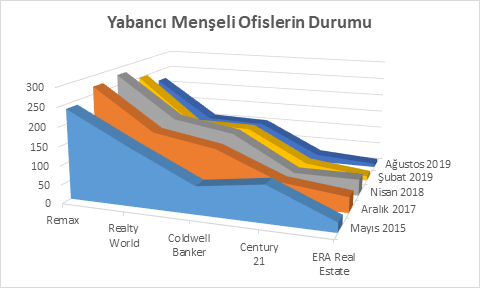

- Dövizin bu denli yükseldiği ve satışların düştüğü bu dönemde bu rakamları ödemek pek çok ofis tarafından imkânsız hale geldiğinden satışlar durmuş, yüksek borçlara ulaşıp ödeme yapamayan pek çok ofis ise ayrılmak zorunda kalmıştır. 2015 Mayıs ayından bu yana takip ettiğim rakamlar sektörün geldiği noktayı gayet güzel tarif etmektedir.

- 2018 den bu yana uluslararası gayrimenkul franchising zincirleri kan kaybetmektedirler.

- Ancak bunun yanında grafikte Century 21 ve ERA türü firmaların, yönetim hataları ve kendilerine özgü zafiyetleri yüzünden sektörün çok üzerinde bir düşme gösterdikleri de görülmektedir.

- Bu istatistiklere Keller Williams (KW) firmasını dahi etmiyorum, ofis bazlı değil danışman bazlı bir strateji izlediklerinden onları buraya eklemek, elma ile armutları toplamak şeklinde olacaktır.

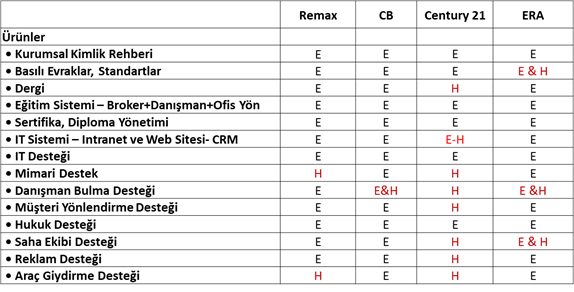

Zincir Markaların Verdikleri Hizmetler

- Bir zincire girdiğinizde alacağınız katma değerin % 90 ı marka kullanım hakkı, kalan % 10 ise servis ve hizmet karşılığıdır.

- Sizden yıllara göre artan aylık 600-1800 USD + KDV arası bir minimum royality ücreti istenecektir. Kazanamasanız bile o ücretleri her ay ödersiniz

- Bunun dışında kazancınızın %8-9 arası bir kısmını da royality fee olarak ödersiniz.

- Bu ödemelerin % 90 ını sadece marka kullanım bedeli olarak ödeyeceğinizi biliniz !

- Kalan hizmetler ise size bedeli karşılığında verilmektedir.

- Bu hizmetlerin birbirinin kopyası olduğunu aşağıdaki kıyaslama tablosundan göreceksiniz.

Franchising iş modelinin incelenmesi

- Türkiye’de Ofis Büyüklükleri Yetersizdir

- ABD li global Markaların ABD de kurdukları iş modeli; Türkiye ölçeğine büyük gelmektedir.

- Türkiye’de ofis başına düşen danışman sayısı on, ABD’de elli dir. Uç örnekler hariç bir ofisi on danışman ile başa baş götürebilmek çok zordur.

- ABD de MLS Sistemine göre her mülk bir veri tabanına girilmekte ve satış-kiralamalar sadece yetkili danışmanlar tarafından yapılabilmektedir. Sahibinden satış yapılmamaktadır. Bu nedenle ABD de danışman başına satış adetleri yüksektir.

- Markalı danışmanların yapmış oldukları işlemlerin toplam işlemlere oranı ; Kuzey Amerika % 90, İngiltere % 80, Avrupa % 60, Türkiye % 6 dır.

- Aylık minimum royality ve kazancın % 8-9 unu markaya ödeyebilmek için en az yirmi verimli danışman çalıştırarak büyük cirolara erişmek gerekir ki bu Türkiye çapında çok az ofisin gerçekleştirebildiği bir şeydir.

- İnsanlar artık gayrimenkul işini öğrendiler. Sektör, bilgili ve donanımlı kişiler ile doldu. Bu sebeple uluslararası markaların ülkedeki misyonunun büyük ölçüde tamamlandığını ve bu niş pazarda yeni gelecek markaların şansı olmadığını düşünüyorum.

- Şimdi zaman, bu sektörü yeniden keşfetmek ve azimle, sabırla yapılmamışları yapmaya çalışmaktır